- سامانه برنامه ریزی منابع سازمان

-

((ENTERPRISE RESOURCE PLANNING

امروزه مدیران جهت اداره کارآمد و بهره گیری موثرازمنابع یک سازمان نیازمند برنامه ریزی هستند.سازمانها امروزه در جهت جهانی شدن رقابت می کنند.تغییرات و پیچیدگی فعالیت های کسب و کاروافزایش رقابت باعث شده تا ازآخرین فناوری اطلاعات تحت عنوان ERP درزمینه فعالیت سازمانها با هدف اعمال مدیریت یکپارچه برمنابع سازمان وایجاد ارتباط بهتر بین اجزای مختلف یک سازمان وساختاری قابل اعتماد و اطمینان؛استفاده گردد.

- تاریخچه ERP :

- ازاوایل دهه ۱۹۹۰ میلادی،ظهور نرم افزارهای یکپارچه ای تحت عنوان ERPبا هدف استفاده در سازمانهای بزرگ،توسعه زیادی پیدا کردند این نرم افزارها سیستمهای از پیش طراحی شده ای هستند که پس از اندک تغییراتی در آنها توسط مشاوران پیاده سازو مشاوران تحلیل گرفرایند سازمانی پیاده سازی و اجرا می شوند.

- این نرم افزارها برخلاف نرم افزارهای قدیمی که در سازمانها و از طریق واحدهای مختلف سازمانی توسعه پیدا می کردند؛مجموعه ای یکپارچه هستند که دارای ماژولهای مختلف بوده و هر زمان که نیاز به اضافه کردن ماژول دیگری به آنها باشد ، این کار به راحتی صورت می گیرد.

- همچنین ارتباط مثبت ناشی از به کارگیری سیستم ERP دو تا سه سال بعد از به کارگیری این سیستم آشکار می شود.

برنامهریزی منابع سازمانی (Enterprise resource planning)

- تعاریف بسیار زیادی برای ERP ارائه شده است از جمله:

- سامانه برنامه ریزی منابع سازمان سامانه ایست که همه بخش ها و وظایف یک سازمان را در بستر فن آوری اطلاعات به روشی که بتواند همه نیازهای بخش های مختلف سازمان را تامین کند؛یکپارچه می کند و منابع سازمان را با سرعت،دقت و کیفیت بالاتر در اختیار مدیران سطوح مختلف سازمانی قرارمی دهد تا بتوانند در جهت بهبود فرآیند برنامه ریزی و تصمیم گیری ازآن کمک بگیرند.(مجله حسابدارشماره ۲۴۰ص۶۰)

- ERPیک بسته نرم افزاری تجاری است که هدف آن یکپارچگی اطلاعات و جریان اطلاعات بین تمامی بخشهای سازمان از جمله مالی،حسابداری،منابع انسانی،زنجیره عرضه و مدیریت مشتریان است.(DAVENPORT1998)

- ERP یک پایگاه داده،یک برنامه کاربردی و یک واسطه یکپارچه در تمامی سازمان است.(TADJER1998)

- انجمن کنترل تولید و موجودی آمریکا ERPرا بصورت زیر تعریف می کند:

- روشی برای برنامه ریزی و کنترل موثرتمامی منابع مورد نیازبرای دریافت،تولید،ارسال و پاسخگویی به نیازهای مشتریان،در شرکتهای تولیدی،توزیعی و خدماتی است.

- ERPیک راه حل مبتنی بر فناوری اطلاعات است که تمام منابع سازمان را توسط یک سیستم به هم پیوسته با سرعت،دقت ؛کیفیت بالا در کنترل مدیران سطوح مختلف سازمان قرار می دهد ، تا بطورمناسب فرآیند برنامه ریزی و عملیات سازمان را مدیریت نمایند.

- مبانی سیستم برنامه ریزی منابع سازمان:

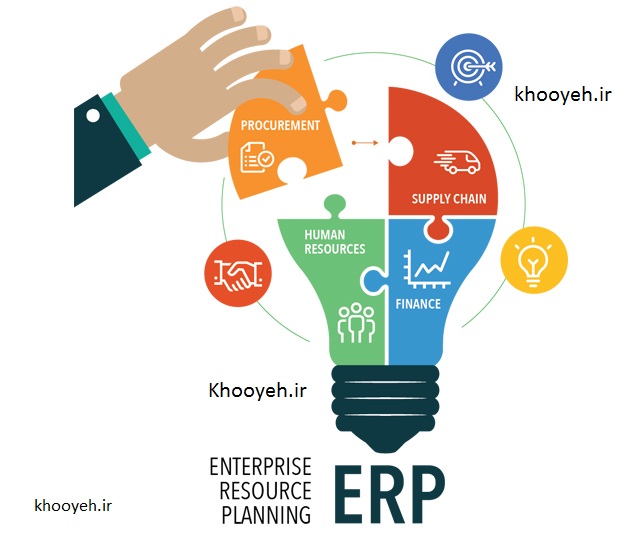

- مجموعه نرم افزارهای جامع سیستم ERP شامل:مجموعه نرم افزارهای کاربردی حوزه حسابداری و مالی؛مدیریت پروژه منابع انسانی؛مدیریت کیفیت مواد؛مهندسی؛توزیع و فروش؛تولید؛ساخت و … است.به گونه ای طراحی می گردد که جریان اطلاعات بین همه فرآیندهای درون سازمانی اجرا و تسهیل گردد.این سامانه مبتنی بر فن آوری اطلاعات است و اطلاعات منابع سازمان را با سامانه های به هم پیوسته با سرعت؛دقت و کیفیت بالا در اختیار مدیران مختلف سازمان قرار می دهد.

پنج روش راهکارهای مدرن ERPدر افزایش چابکی کسب و کار

۱- هوش تجاری بی درنگ

۲- تشویق به بهبود در فرآیند های کسب وکار

۳- بهره گیری از فناوری های همراه

۴- خود کار سازی در سطح کاربر نهایی

۵- بهره مندی از معماری ابری و طراحی ماژولی

علی خویه

برگزاری دوره های سازمانی

- تعریف هوش تجاری بی درنگ

در دنیای مدام در حال تغییر و درست به موقع امروز ، مدیران کسب و کار فرصت و امکان منتظر ماندن چند روزه و چند هفتگی برای تحلیل ها را ندارند.برای مثال اگر مدیران بخواهند قیمت گذاری یک سفارش فروش جدید را بهبود بخشند . نیاز به اطلاعات قابل اتکا برای محاسبه حاشیه سود مناسب دارند .در بسیاری موارد اقلام بهای تمام شده کالای فروش رفته

بسیار فرار و غیر قابل اتکا هستندبرای مثال بهای خریدها وحمل.

تشویق برای بهبود در فرایند کسب و کار

توان هر تصمیم گیرنده مسئول در کسب و کار دراتخاذ این تصمیم ها در زمان مناسب ، و در هر مکانی که حضور دارندمی تواند چابکی و پاسخ گویی هر شرکت را بالا ببرد.

تعریف بهره گیری ازفناوری های همراه

با یک مثال این مورد را توضیح میدهم

- یک مشتری ، رایا نامه ای به یک تامین کننده ارسال می کند مبنی بر این که به دنبال تغییر یک سفارش در عرض چند دقیقه آتی است .اگر تامین کننده تمام روزش را در حال مذاکره در خصوص یک پیشنهاد خوب باشد ممکن است قادر به برقراری تماس با وی یا قرار گرفتن جلوی صفحه نمایش رایانه اش نباشدو با وجود ساختار نوین برنامه ریزی منابع سازمان ، تامین کننده می تواند سفارش را از طریق تلفن همراه هوشمندش به روز رسانی کند.

تعریف خودکار سازی در سطح کاربر نهایی

باعث مبشود که کسب وکارها فعالیت خودرا سریع ترو هوشمندتر انجام دهند و اثر بخش تر کارکنند واین خودکار سازی باعث میشود که اطلاعات سریعتر و به طور خودکار جمع گردد.برنامه ریزی منابع سازمان با خودکار سازی فعالیتهای بنیادی کسب و کار، نقشی حمایتی در ترویج چابکی در سازمان دارد.

تعریف بهره گیری از معماری ابری و طراحی ماژولی

طراحی پایدار است که اطلاعات صحیح را از منابع صحیح بگیرد و آن را به یک روش معنا داربرای تصمیم گیرندگان ارائه کند .برای مثال مرتبط سازی اطلاعات از زمان برگه ها ، صورت حساب های الکترونیکی ، کوپن های مشتریان ، حقوق و غیره سامانه های برنامه ریزی منابع سازمان می تواند به یک مدیر فناوری اطلاعات بگوید که نه تنها چه میزان برای پشتیبانی از سازمان در این هفته هزینه کرده بلکه بگوید پشتیبانی یک نرم افزار خاص در روز گذشته چه میزان برایش هزینه داشته است.

نتیجه گیری

اگر شرکتها بخواهند برای چابک تر شدن از ابداعات فناوری به مثابه یک تخته شیرجه استفاده کنند موانع بر سر راه همگام سازی این ابداعات باید کم باشد رایانش ابری این موانع را کاهش می دهد خصوصا در شرایطی که نرم افزار به صورت یک خدمت ارائه میشود و همینطور شرکتها میتواند با استفاده از این نرم افزار کسب و کار بهتری داشته باشند. با دانلود نرم افزار، مسئولیتهای مدیریت سامانه به فروشنده منتقل میشود و شرکت میتواند تلاش بیشتری برای کسب و کارش انجام دهدو از نگرانیش در خصوص محیط فناوری اطلاعات پیچیده اش کم کند.

- مزایای استفاده از سیستم ERP:

- ۱-این سامانه طیف گسترده ای از عملیات سازمان را پوشش می دهد و فرض سودمندی در برابر هزینه را تحقق می بخشد و فرصت مناسبی برای به روز کردن رویه ها،خط مشی ها و یکنواخت کردن آنها فراهم می کند.

- ۲- این سامانه اطلاعات و گزارشات را برای اهداف تصمیم گیری فراهم می کند و نارسایی های محیط کار را آشکار می سازد.

- ۳- این سامانه در تولید اطلاعات بموقع برای مدیریت در پاسخگویی به بهبود کنترل و تصمیم گیری راهبردی تواناست.

- ۴- از راه کد گذاری اطلاعات باعث اثربخشی گردیده و کاهش در چرخه گزارشگری مالی ایجاد می کند و باعث می گردد صورتهای مالی جهت استفاده کنندگان برون سازمانی بسیار به موقع تهیه گردد.

- ۵ – ERP باعث کاهش هزینه و بهبود کارایی سازمان می گردد.

- ۶ – ERP باعث توسعه تصمیم گیری با تامین اطلاعات صحیح و به روز در سازمان می گردد.

- ۷ – باعث تغییر تمرکز از برنامه نویسی کامپیوتری در سازمان به بهبود فرآیندها می گردد.

- ۸ – ایجاد یکپارچگی سازمانی از بعد اطلاعاتی و افزایش سازگاری در اطلاعات موجود در سازمان.

- ۹- استاندارد سازی فرآیند های سازمانی و اطلاعات مربوط به منابع انسانی سازمان ، صرفه جویی در زمان و جلوگیری از دوباره کاریَ

- معایب وموانع استفاده از سامانه ERP :

- ۱ – دشوار بودن پیاده سازی این سیستم در سازمانها

- ۲ – استفاده از این سامانه بسیار هزینه بر و گران قیمت می باشد و سرمایه عظیمی از یک شرکت یا سازمان را می بلعد.بطوریکه پیاده سازی آن در شرکتهای کوچک ۱۵ میلیون دلار و در شرکتهای بین المللی حدود ۱۰۰ میلیون دلار هزینه دارد.علاوه بر مبلغ فوق شرکت باید هزینه گزافی بابت نگهداری و به روز رسانی این سیستم بطور سالانه متقبل گردد.

- ۳- زمان بر بودن پیاده سازی این سامانه،بطوریکه پیاده سازی آن به حدود ۲۱ ماه زمان نیازمند است.

- ۴ – استفاده از این سامانه یک تصمیم گیری راهبردی است و در حقیقت روی موفقیت آن و سرنوشت سازمان شرط بندی می گردد.

- ۵ – با توجه به عادات کارکنان به روشهای سنتی؛معمولا کارمندان در مقابل تغییرات در سازمان از خود مقاومت نشان می دهند.

- شباهت ها و تفاوتهای بین ERPو SEM(سیستم مدیریت سازمانهای استراتژیک)

- ۱- سیستمهای ERPمبادله مدارند.ولی سیستمهایSEMتجزیه و تحلیل مدارند.

- ۲- سیستمهای ERPمعمولا در تمام سطوح تبادلی عمل می کنند. در حالیکه سیستمهای SEM در سطوح استراتژیک کاربرد دارند.

- ۳-سیستمهایERPمعمولاسیستمهای (مدولار) مبتنی برتکنولوژی(CLIENT/SERVER) ،سیستمهای جامع،وظیفه ای و بنیانی بوده که با سیستمهای خارجی در تعامل هستند.

- ۴- تمرکز سیستمهای ERP بر سطوح تکنیکی و عملیاتی است.ولی تمرکزسیستمهای SEM بر سطوح تاکتیکی و استراتژیک می باشد.

- سیستمهای تشکیل دهنده سامانه ERP :

- سامانه ERP شامل مجموعه های گوناگون و متعددی است که یکپارچگی آنها اهمیت و ارزشی مضاعف را برای سازمان و شاخه های مختلف آن پدید می آورد.

- ۱- مجموعه اطلاعات پایه سازمان

- ۲ – مجموعه اطلاعات پایه کنترل پروژه

- ۳ – مجموعه اطلاعات پایه تولید و سرویس

- ۴ – مجموعه اطلاعات پایه لجستیک و تدارکات

- ۵ – مجموعه اطلاعات پایه منابع انسانی

- ۶ – مجموعه اطلاعات پایه مــــا لی

- ۷ – مجموعه زیرسیستم های لجستیکی

- ۸ – مجموعه زیر سیستم های تولید

- ۹ – مجموعه زیر سیستم های مالی

- ۱۰- مجموعه زیر سیستم های مدیریت منابع انسانی

- ۱۱ – مجموعه زیر سیستم های اطلاعات فنی

- ۱۲ – مجموعه زیرسیستم های اداری

- تقسیم بندی فوق بصورت مطلق نبوده و در سازمانهای مختلف به تناسب نوع و وسعت فعالیت های در حال انجام تغییر می کند.

- هر یک از سیستمهای فوق با یک پایگاه اطلاعات واحد در ارتباط است و اطلاعات خود را با دیگر سیستمها به اشتراک می گذارد.

- با توجه به نوع فعالیت و بزرگی و کوچکی و پیچیدگی سازمان؛زیر سیستمهای یک سامانه ERP تعیین می گردد.و با توجه به نیاز سازمان عملیات انطباق(CUSTOMIZING)صورت می گیرد.و سپس آموزش و پیاده سازی انجام می گیرد.

- معمــــاری ERP:

- سیستمهایی که ERP را در سطح سازمانها پیاده می کنند بصورت لایه ای پیاده سازی می گردند.بنابراین یک نرم افزار ERP که در یک شرکت پیاده سازی می شود، باید عملیات زیر را پشتیبانی و یکپارچه نماید.

- ۱- کنترل مالی(CONTROL INVENTORY)

- ۲- صورت حساب مواد(BILL OF MATERIAL)

- ۳-برنامه ریزی نیازمندی ها(REQUIREMENTS PLANNING)

- ۴-حساب هزینه ها (COST ACCOUNTING)

- ۵- برنامه ریزی بودجه (BUDGETING)

- ۶- خرید و دریافت(PURCHASING / RECEIVING)

- ۷- سفارش فروش و حمل( SALES ORDER/SHIPPING)

- ۸- عملیات هر روند (WORK IN PROCESS)

- ۹- مدیریت تولید(PRODUCTION MANAGEMENT)

- ۱۰-کنترل سطح کارخانه(CONTROL SHOP FLOOR)

- ۱۱- سربرنامه تولید(MASTER PRODUCTION SCHEDULE)

- ۱۲- پیگیری پروژه(PROJECT TRACKING)

- ۱۳- حسابهای قابل دریافت(ACCOUNTS RECEIVABLE)

- ۱۴- معین عام( GENERAL LEDGER)

- ۱۵- حسابهای قابل پرداخت(ACCOUNTS PAYABLE)

- ۱۶- انبار و توزیع(WAREHOUSE /DISTRIBUTION)

- ۱۷-مشخصه های بارز سیستم( HIGHLIGHTS SYSTEM)

قابل اتکا بودن اطلاعات حسابداری:

در پیاده سازی یک سیستم ERP ممکن است بدلیل افزایش دسترسی و کنترل مدیران به اطلاعات و همچنین کاهش محافظت از کیفیت حسابرسی و اثر بخشی کنترلهای داخلی فرصت مدیران برای مدیریت اطلاعات مالی افزایش یابد.بنابراین ارائه منصفانه و در نتیجه قابلیت اتکای اطلاعات حسابداری ممکن است در پی پیاده سازی سیستم ERP تضعیف شود.و با استفاده از این سیستم مدیریت می تواند در طول سال اطلاعات حسابداری مالی را در اختیار داشته باشد و رصد کند.

- مربوط بودن اطلاعات حسابداری:

مزیت دیگرپیاده سازی سامانه ERPافزایش اثر بخشی از طریق کامپیوتریزه کردن اطلاعات است.که باعث کاهش در چرخه گزارش گری مالی شده و صورتهای مالی را برای استفاده کنندگان خارجی خیلی به موقع تهیه نموده و در نتیجه مربوط بودن آنها را افزایش می دهد.همانطوریکه می دانیم FASB سال ۱۹۸۰ بیان می کند که اطلاعات حسابداری برای مربوط بودن باید به موقع باشد و ارزش پیش بینی و ارزش بازخورد داشته باشند.با استفاده از سامانه فوق اطلاعات در زمان کمتری تهیه می گردد.

- حسابداری مدیریت در محیط برنامه ریزی منابع سازمانی:

- با یک برنامه طلاعاتی و آنی همچون ERP استفاده از اطلاعات آنی از محدوده های کاربردی متفاوت به منظور تصمیم گیری امکان پذیر می باشد تا از اخذ تصمیم تصمیمات نامطلوب بر اساس اطلاعات قدیمی و منسوخ جلوگیری گردد.

- استفاده از ERP در محیط های اقتصادی که چندین محصول همزمان تولید می گردد این امکان برای حسابداران مدیریت فراهم می کند تا قیمت تمام شده محصول را با استفاده از روش ABC دقیق و به موقع محاسبه و گزارش کنند.و بر عملکرد تولید در طی زمان اثر گذار باشند.و همچنین با تحلیل بازار عوامل موثر بر قیمتهای فروش مثل:تقاضا،مصرف،منابع،ظرفیت منابع و…شناسایی و در قالب گزارشات مدیریتی مربوطه قابل اعتماد و قابل مقایسه اند.

- آثارسیستمهای ERP برحسابداری مدیریت :

- درسالهای اخیر، پژوهشهای بیشتری درزمینه آثارسیستمهای ERP برحسابداری مدیریت، صورت گرفته است که به ذکرنتایج برخی ازآنها می پردازیم. یافته های ماکارونه(۲۰۰۰) نشان می دهد که کلیه شرکتهای مورد پژوهش، تجربه اصلاحاتی را درفعالیتهای نظارتی مدیریت و مراکزمسئولیت خود داشته اند و انعطاف پذیری سیستمهای ERP برای آنها نوعی مزیت به شمارآمده است. ازسوی دیگر، نتایج تحقیق وی نشان می دهد که استفاده ازسیستمهای ERP منجربه افزایش کاربرد شاخصهای غیرمالی درنزد شرکتهای مورد مطالعه نشده است. بوث و همکاران (۲۰۰۰) دربررسی تاثیرسیستمهای ERP برنظام حسابداری مدیریت شرکتهای استرالیایی، چنین نتیجه گیری کرده اند که عملکرد سیستمهای مزبور در پردازش معاملات و تصمیم گیریهای موردی؛ مطلوب ترازعملکرد آنها به هنگام تصمیم گیریهای پیچیده و گزارشگری بوده است و درمجموع، سیستمهای ERP نقش کم رنگی را دربه کارگیری رویه های جدید حسابداری ایفا نموده اند. گرن لوند و مالمی

- (۲۰۰۲) درپژوهشهای خود به این نتیجه رسیده اند که استفاده ازسیستمهای ERP به واسطه ارائه اطلاعاتی مطلوب ترو جزیی ترو آزاد کردن وقت حسابداران مدیریت ازطریق حذف وظایف تکراری آنها، امکان عرضه تحلیلهای جامع تری را فراهم آورده؛ در حالی که ازمنظرافزا یش کاربرد روشهای جدید حسابداری مدیریت، تاثیراندکی برشرکتهای مذکورداشته است. نتایج مطالعه موردی اسکاپنز و جزایری (۲۰۰۳) نشان می دهد که به رغم عدم ایجاد تغییرات اساسی درماهیت اطلاعات مورد استفاده درحوزه حسابداری مدیریت؛ به کارگیری سیستمهای ERP منجربه ایجاد تغییراتی درنقش حسابداران مدیریت شده است. البته، صاحب نظران مذکورادعایی دراین خصوص که استفاده ازسیستمهای ERP علت بروزچنین تغییراتی بوده؛ مطرح نساخته اند و تنها برنقش تسهیل کننده سیستمهای مزبورتاکید داشته اند. یافته های گابریلز(۲۰۰۳) حاکی ازآن است که سیستمهای ERP هنوزتاثیربا اهمیتی برحسابداری مدیریت و بویژه حوزه تصمیمگیری و نظارت مدیریت نگذاشته اند.

- وی دلیل این امررا درک نا کافی استفاده کنندگان سیستمهای مذکورازامکانات آن و عدم اطمینان آنها به اطلاعات ارائه شده توسط این سیستمها می داند. او ماهیت انعطاف نا پذیرسیستمهای ERP را که مانعی برای اجرای فعالیتهای جدید و متکبرانه درحوزه تصمیم گیری و نظارت مدیریت تلقی می شود علت دیگراین امربه شمارمی آورد. وان وورن (۲۰۰۳) درپایان نامه دکتری خود به بررسی اثربخشی سیستمهای ERP ازدیدگاه حسابداران مدیریت پرداخته است. نتایج تحقیق وی نشان می دهد که به اعتقاد حسابداران مدیریت مورد مطالعه، استفاده ازسیستمهای ERP می تواند تاثیربا اهمیتی بربسیاری ازسازمانها داشته باشد. نتایج بررسی اسپاثیس و کنستا نتینیدیس (۲۰۰۴) درزمینه استفاده ازسیستمهای ERP در شرکتهای یونانی، نشان می دهد که به کارگیری سیستمهای مذکور؛ موجب ایجاد تغییراتی درفرایندهای حسابداری شده است.

- به اعتقاد صاحب نظران مذبور، به کارگیری سیستمهای ERP برای حفظ توان رقابتی شرکتها لازم است و موجب فراهم شدن فرصت مناسبی برای تجدیدساختاردرعملیات و سیستمهای اطلاعاتی آنها می گردد. دوران و والش (۲۰۰۴) نیزتاثیرسیستمهای ERP برجایگاه و رویه های حسابداری مدیریت شرکتهای ایرلندی را مورد مطالعه قرارداده اند. یافته های آنان حاکی ازآ ن است که سیستم – های ERP رویه های حسابداری مورد استفاده را تحت تاثیرقرارداده اند و محرکی برای استفاده ازفنون و روشهای پیشرفته ترحسابداری مدیریت به شمارمی آ یند. بدین ترتیب، یافته های اکثرپژوهشگران نشان می دهد که استفاده ازسیستمهای ERP تاثیر نسبتا محدودی برحسابداری مدیریت داشته است؛ هرچندکه نقش سیستمهای مذکوربه عنوان محرکی برای ایجاد تغییرو تحول درزمینه استفاده ازفنون و روشهای پیشرفته ترو پیچیده تر حسابداری مدیریت، غیرقابل انکاربه نظرمی رسد.

- تحولات سیستمهای ERP :

- سیستم ERP ازفن آوریهای پیشرفته تولید(AMT) به شمارمی آید که هدف آن افزایش کیفیت تولید، کاهش سطح موجودیها، بهبود ارائه خدمات به مشتریان و افزایش انعطاف پذیری فرایند تولید است. به کارگیری سیستمهای ERP ازدهه ۱۹۹۰ و به منظورجایگزینی سیستمهای موجود درشرکتها و حل مشکلات مربوط به یکپارچه سازی سیستمها آغازشد. درطی دهه ۱۹۹۰ تقاضا برای استفاده ازسیستمهای ERP به واسطه مواردی مانند مشکل سال ۲۰۰۰ ، معرفی یورو به عنوان واحد پول مشترک اتحادیه اروپا، هزینه هنگفت نگهداری سیستمهای موجود، فشارهای وارده درزمینه پدیده جهانی شدن، شدت یافتن رقابتهای تجاری و امکان اتصال سیستمهای مزبوربه اینترنت؛ افزایش یافت. البته، پس ازاستقبال کم نظیرازسیستمهای ERP دردهه ۱۹۹۰ به خاطردلایلی مانند سنگین شدن بودجه های مالی و طولانی شدن زمان ایجاد و اجرای آنها، ناتوا نیهای فنی، محدود شدن توانایی کنترل برفرایندهای تجاری سازمان و آثارجانبی آن؛ تب استفاده ازآن دراوایل دهه ۲۰۰۰ کمی فروکش کرد.

- سیستمهای ERP امکان اتوماسیون و یکپارچه سازی فرایندها، استفاده مشترک و همزمان ازداده ها دربخشهای گوناگون شرکت، دسترسی برخط به داده ها و تولید بلا درنگ داده ها را فراهم می آورد.در واقع، یک سیستم ERP علاوه برسیستم اطلاعات حسابداری، شامل سیستمهای اطلاعاتی دیگر مانند کنترل موجودی، برنامه ریزی مواد مورد نیاز(MRP) و لجستیک می باشد. درنسخه- های جامع ترسیستمهای ERP سیستم الکترونیکی مبادله داده ها (EDI) و سیستمهای دیگر مربوط به تجارت الکترونیک نیز به مجموعه سیستمهای پیش گفته اضافه می شود. بدین ترتیب، سیستمهای جامع مذکوراین توانایی را می یابند تا ازطریق افزایش اثربخشی و کارایی عملیات، فرایندهای تجاری و تصمیم گیریهای راهبردی؛ مزایای فراوانی را برای سازمانها به ارمغان آورند. با این حال، به نظرمی رسد که به امربهبود توانایی این سیستمها درزمینه پشتیبانی تصمیم گیری، کمترازقابلیتهای دیگرآنها توجه شده است.

- صاحب نظران، پیش نیازهای یک سیستم ERP مطلوب را تحت عنوان عوامل اساسی موفقیت طبقه بندی کرده اند. درمیان این عوامل، فرهنگ سازمانی و فرهنگ ملی استفاده کنندگان؛ از اهمیت ویژه ای برخورداراست. یافته های برخی تحقیقات نشان می دهد که فرهنگ سازمانی استفاده کنندگان، دراجرای سیستمهای ERP موثرمی باشد؛ ولی فرهنگ ملی آنها خیر. این در حالی است که درپژوهشهای دیگری به این نتیجه رسیده اند که فرهنگ ملی؛ تاثیربا اهمیتی برپذیرش سیستمهای ERP در سازمان دارد. ویژگیهای دیگرسیستمهای ERP مانند قابلیتهای عملیاتی، انعطاف پذیری و همچنین موضوعاتی مانند مقایسه سیستم سنتی بهترین گزینه(BOB) (استفاده ازسیستمهای مجزا به جای سیستمهای یکپارچه) با سیستم ERP ، بحث یکپارچه سازی سیستمهای ERP با سیستم – های اطلاعاتی موجود؛ ازموارد دیگری می باشد که مورد مطالعه پژوهشگران قرارگرفته است.

- این همه درحالی می باشد که به نظرمی رسد هزینه های هنگفت و مدت زمان طولانی ایجاد و اجرای سیستم، برخی ازمسائل سازمانی مانند مقاومت کارکنان و عدم توجه کافی به ملاحظات اجتماعی و فرهنگی مربوط؛ ازموانع اصلی موفقیت سیستمهای ERP به شمار می آید(زرگر،۱۳۸۲؛ بوئرسما و کینگما، ۲۰۰۵) هم چنین، باید توجه داشت که سیستمهای ERP نوش داروی سازمانهایی با ساختار و فرایندهای تجاری “غلط” محسوب نمی شود و مواردی ازقبیل تغییربرنامه ریزی (مهندسی مجدد فرایندهای تجاری (BPR) )، فرهنگ مدیریت، پشتیبانی مدیریت عالی سازمان، آموزش مناسب و مشارکت فعال کاربران، مناسب بودن سیستمهای تجاری و ICT موجود و قابلیت اتصال آنها به سیستمهای جدید؛ اغلب ازعوامل اساسی موفقیت درامرایجاد و اجرای سیستمهای ERP تلقی می گردد.

- بدین ترتیب، بررسی همه جانبه ویژگیها و آثاراستفاده ازسیستمهای ERP به هنگام طراحی و ایجاد آنها، امری ضروری تلقی می شود. دراین رابطه، یکی ازحوزه هایی که تحت تاثیر قرارمی گیرد؛ قلب سیستم، یعنی بخش حسابداری آن است که شامل حسابداری مدیریت نیز می شود.

- نتیجه گیری

- ERP به عنوان پایگاه اطلاعاتی مرکزی و یکپارچه اطلاعات سودمند و متعددی را فراهم می نماید.

- راه اندازی و پشتیبانی از یک سامانه ERP مستلزم صرف مبالغ هنگفت و زمان می باشد.

- سیستم ERP از جمله برنامه های یکپارچه اطلاعاتی در برنامه ریزی منابع سازمانی است.این سیستم مجموعه ای یکپارچه از انواع سیستمها ی اطلاعاتی است که هر یک وظیفه تدارک اطلاعات تخصصی مربوط را عهده دار هستند.

- منابع مورد استفاده:

- ۱- حسابداری مدیریت راهبردی.تالیف دکتر رهنمای رودپشتی

- ۲- مجله حسابدار شماره۲۴۰ اسفند ۱۳۹۰

- ۳- فصلنامه اقتصاد و تجارت نوین.شماره های ۱۵ و ۱۶سال ۱۳۸۷و۱۳۸۸

- ۴ – فصلنامه اقتصاد و تجارت نوین شماره ۱۳ سال ۱۳۸۸

- ۵ – سایت آفتاب ،مقاله ERPچیست؟

- ۶- سایت آراد،مقاله برنامه ریزی منابع سازمان یا ERP

- نوشته عارف کریمی